Verstoß: Unerlaubte Datenweiterleitung an die Schufa

Tenor

1. Es wird festgestellt, dass die nachstehende Ersteinmeldung des Eintrages bei der SCHUFA Holding AG vom 16.07.2019 durch die Beklagte mit folgendem Wortlaut:

rechtswidrig gewesen ist.

2. Die Beklagte wird verurteilt, der SCHUFA Holding AG mitzuteilen, dass derjenige Zustand auch im Hinblick auf die Berechnung von Scorewerten wiederhergestellt werden soll, als habe es den unter Ziffer 1 bezeichneten Negativeintrag der Beklagten bei der SCHUFA Holding AG vom 16.07.2019 nicht gegeben.

3. Die Beklagte wird verurteilt, es bei Meidung eines für jeden Fall der Zuwiderhandlung festzusetzenden Ordnungsgeldes in Höhe von wenigstens 5 € und höchstens 250.000,- € oder für den Fall, dass dieses nicht beigetrieben werden kann, einer Ordnungshaft oder Ordnungshaft bis zu sechs Monaten, zu vollstrecken gegen einem der Mitglieder der Geschäftsführung, es zu unterlassen, der SCHUFA Holding AG oder einem anderen Wirtschaftsinformationsdienst offene Forderungen im Zusammenhang mit dem Vertrag zur Kontonummer … als ein sogenanntes Negativmerkmal mitzuteilen, sofern keine neuen offenen Forderungen zu besorgen sind.

4. Die Beklagte wird verurteilt, an den Kläger 5.000,- € nebst Zinsen hieraus in Höhe von 5 Prozentpunkten über dem Basiszinssatz seit dem 14.03.2020 zu zahlen.

5. Die Beklagte wird weiter verurteilt, an den Kläger 787,42 € nebst Zinsen hieraus in Höhe von 5 Prozentpunkten über dem Basiszinssatz seit dem 14.03.2020 zu zahlen.

6. Im übrigen wird die Klage abgewiesen.

7. Die Kosten des Rechtsstreits werden gegeneinander aufgehoben.

8. Das Urteil ist hinsichtlich der Verurteilung aus Ziff. 3 vorläufig vollstreckbar gegen Sicherheitsleistung in Höhe von 1.000,- €. Im übrigen ist das Urteil für jede Partei vorläufig vollstreckbar gegen Sicherheitsleistung in Höhe von 110 % des jeweils aus dem Urteil zu vollstreckenden Betrages.

9. Der Streitwert wird auf 20.000,00 € festgesetzt.

Tatbestand

Der Kläger macht Ansprüche aus einer Negativmeldung der Beklagten zur SCHUFA Holding AG geltend. Dem liegt im wesentlichen folgender Sachverhalt zugrunde:

Der Kläger ist allein erziehender Vater zweier Mädchen. In seinem Haushalt ist ein Au-Pair-Mädchen beschäftigt.

Am 28.06.2018 stellte die S… dem Kläger für Stromlieferungen einen Betrag von 291,68 € in Rechnung (Anlage B2, Blatt 101 d. A.). Nach vergeblicher Mahnung schaltete die … die Beklagte, ein Inkassounternehmen, ein. Die Beklagte und nachfolgend der Beklagtenvertreter mahnten den Rechnungsbetrag mehrfach vergebens beim Kläger an.

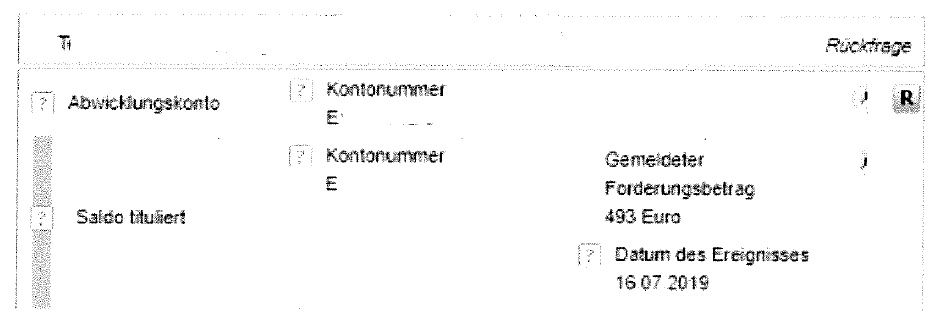

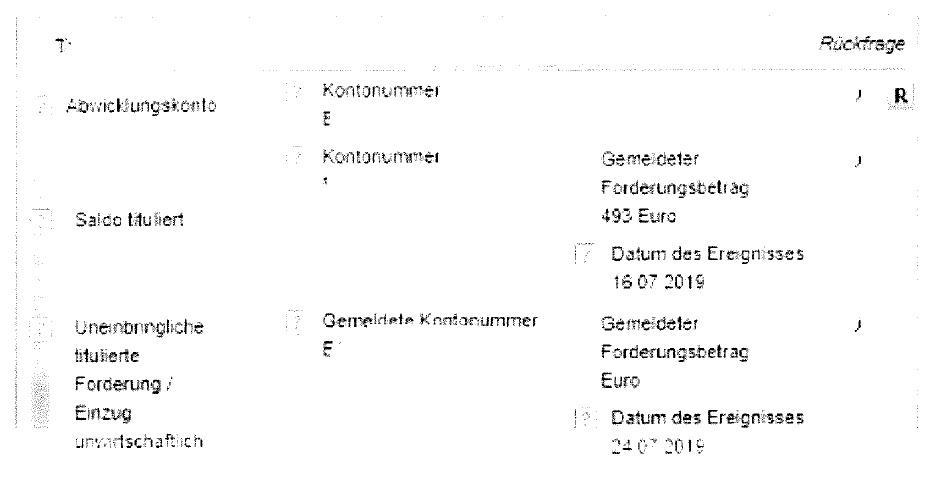

Am 16.07.2019 erging Vollstreckungsbescheid des Amtsgerichts Hagen (Az. 19-2179230-0-1) über die Forderung der … nebst Zinsen, Nebenforderungen und Kosten (Anlage B10, Bl. 120 d. A.), insgesamt 493,81 €. Am gleichen Tag meldete die Beklagte die Forderung mit einem Saldo von 493,- € mit dem Kennzeichen „SE“ (für „Saldo nach gerichtlicher Entscheidung“) als tituliert zur SCHUFA Holding AG ein. Das führte zu folgendem SCHUFA-Eintrag:

Der Vollstreckungsbescheid wurde dem Kläger am 18.07.2019 zugestellt. Der Kläger erlangte hiervon nach der Rückkehr aus einem verlängerten Wochenende am Sonntag, dem 21.07.2019, Kenntnis und überwies den Betrag von 493,81 € auf das im Vollstreckungsbescheid angegebene Konto. Daraufhin nahm die Beklagte am 24.07.2019 eine weitere Meldung zur SCHUFA vor, infolge deren der SCHUFA-Eintrag betreffend den Kläger wie folgt aktualisiert wurde:

Nach Kenntnis von dem SCHUFA-Eintrag beauftragte der Kläger seine Prozessbevollmächtigten.

Wie inzwischen unstreitig ist, widerrief die Beklagte am 11.09.2019 gegenüber der SCHUFA Holding AG die Einmeldung vom 16.07.2019. Keine der Parteien trägt vor, dies sei dem Kläger vorgerichtlich mitgeteilt worden.

Der Kläger forderte die Beklagte mit anwaltlichem Schreiben vom 30.10.2019 auf, die Negativeinträge vom 16.07.2019 und vom 24.07.2019 bis zum 06.11.2019 zur Löschung zu bringen (Anlage K4, Bl. 19 d. A.). Die Beklagte trat dem am 02.11.2019 entgegen (Anlage K5, Bl. 24 d. A.); die Einmeldung sei rechtmäßig erfolgt. Unmittelbar nach Ausgleich der Forderung sei eine Schlussmeldung veranlasst worden.

Auf Antrag des Klägers vom 07.11.2019 wurde der Beklagten am 08.11.2019 im Wege einer einstweiligen Verfügung aufgegeben, die Angaben gegenüber der SCHUFA schriftlich unter Hinweis auf die unrechtmäßige Einmeldung zu widerrufen, die zu dem Eintrag mit dem Wortlaut wie vorstehend abgebildet (Einträge vom 16.07.2019 und vom 24.07.2019) geführt haben (3 O 137/19 LG Mainz). Die SCHUFA Holding AG löschte den Negativeintrag am 12.11.2019. In der auf den Widerspruch der Beklagten durchgeführten mündlichen Verhandlung wurde die einstweilige Verfügung aufrechterhalten. Das Urteil ist rechtskräftig.

Der Kläger ist der Auffassung, sowohl die Ersteinmeldung vom 16.07.2019 als auch die Schlussmeldung vom 24.07.2019 seien rechtswidrig gewesen. Hierzu trägt er vor, weder die Schlussrechnung der S… noch die Mahnschreiben seien ihm zugegangen. Auch von dem Mahnbescheid habe er keine Kenntnis erlangt; er bestreite vorsorglich dessen Zugang, vermutlich sei er vom Au-pair-Mädchen angenommen worden. Aufgrund des Negativeintrages habe er massive wirtschaftliche Konsequenzen und Nachteile, die zum Teil bis in die Gegenwart andauerten. Zwischen Eintragung und Löschung des Eintrages habe das Scheitern einer Immobilienfinanzierung gedroht. Für seine berufliche Tätigkeit sei er auf Kreditkarten angewiesen, ohne die er insoweit praktisch handlungsunfähig sei; aufgrund des negativen SCHUFA-Eintrages seien ihm jedoch die Kreditkarten gesperrt worden. Die von der Deutschen Bank AG ausgesprochene Kreditkartenkündigung sei trotz Löschung des Negativeintrages aufrechterhalten worden; im Rahmen eines bei der Deutschen Bank erstellten eigenen Scorewertes zur Kreditwürdigkeit werde er aufgrund des negativen SCHUFA-Eintrages weiterhin als nicht ausreichend kreditwürdig beauskunftet. Die American Express Europe S. A. habe zunächst einen Vertrag über eine neue Kreditkarte mit ihm abgeschlossen, diesen jedoch aufgrund einer Negativauskunft der Deutschen Bank wieder gekündigt. Die Deutsche Bank habe ihm (dies ist unstreitig) mit der Kündigung der gesamten Geschäftsbeziehung gedroht, was zur Fälligstellung von Verbindlichkeiten in Höhe von 67.000,- € und Lohnpfändung geführt hätte. Insgesamt habe er ca. 20 Stunden in Schriftverkehr, Telefonate usw. investiert und trotz seines sehr guten Einkommens einen massiven Ansehensverlust erlitten.

Der Kläger meint, die Ersteinmeldung zur SCHUFA Holding AG sei rechtswidrig gewesen, weil die Beklagte – was in tatsächlicher Hinsicht unstreitig ist – nicht zumindest den Ablauf der Einspruchsfrist abgewartet habe. Die Datenübermittlung zu diesem Zeitpunkt sei für den Kläger nicht vorhersehbar gewesen, jedenfalls überwögen die Interessen des Klägers etwaige für eine Einmeldung sprechenden Interessen der Beklagten oder Dritter. Schon nach altem Recht sei eine 14tägige Karenzfrist abzuwarten gewesen; daran habe sich durch das Inkrafttreten der DSGVO und die Neufassung des BDSG nichts geändert. Die Meldung der Beklagten an die SCHUFA vom 24.07.2019 sei schon sachlich falsch gewesen, weil die Beklagte mitgeteilt habe, die Forderung sei uneinbringlich.

Der Kläger hat zunächst u. a. beantragt, die Beklagte zu verurteilen, den in der Datenbank der SCHUFA Holding AG enthaltenen Negativeinträge über den Kläger, mit folgendem Wortlaut:

gegenüber der SCHUFA-Holding AG schriftlich zu widerrufen.

Diesen Antrag haben die Parteien übereinstimmend für erledigt erklärt, nachdem unstreitig geworden ist, dass die Beklagte den Ersteintrag bereits am 11.09.2019 gegenüber der SCHUFA Holding AG widerrufen hat.

Der Kläger beantragt zuletzt noch,

1. festzustellen, dass die Ersteinmeldung des Eintrages bei der SCHUFA Holding AG vom 16.07.2019 durch die Beklagte rechtswidrig gewesen ist;

2. die Beklagte zu verurteilen, dem Empfänger des Widerrufes mitzuteilen, dass derjenige Zustand auch im Hinblick auf die Berechnung von Scorewerten wiederhergestellt werden soll, als habe es den Negativeintrag nicht gegeben;

3. die Beklagte zu verurteilen, es bei Meidung eines für jeden Fall der Zuwiderhandlung festzusetzenden Ordnungsgeldes in Höhe von wenigstens 5 € und höchstens 250.000 € oder für den Fall, dass dieses nicht beigetrieben werden kann, einer Ordnungshaft oder Ordnungshaft bis zu sechs Monaten, zu vollstrecken gegen einem der Mitglieder der Geschäftsführung, es zu unterlassen, der SCHUFA Holding AG oder einem anderen Wirtschaftsinformationsdienst offene Forderungen im Zusammenhang mit dem Vertrag zur Kontonummer … als ein sogenanntes Negativmerkmal mitzuteilen, sofern keine neuen offenen Forderungen zu besorgen sind;

4. die Beklagten zu verurteilen, an den Kläger jeweils einen angemessenen Schadensersatz zu zahlen, dessen Höhe in das pflichtgemäße Ermessen des Gerichts gestellt wird, mindestens jedoch 10.000,00 Euro zzgl. Zinsen in Höhe von 5 Prozentpunkten über dem Basiszinssatz seit Rechtshängigkeit;

5. die Beklagte zu verurteilen, an den Kläger den verbleibenden Rest der entstandenen außergerichtlichen Geschäftsgebühr gemäß §§ 13, 14 Nr. 2300 W RVG in Höhe von 787,42 Euro nebst 5 Prozentpunkten über dem Basiszinssatz seit Rechtshängigkeit zu zahlen.

Die Beklagte beantragt, soweit sie sich nicht der Erledigterklärung des Klägers angeschlossen hat.

die Klage abzuweisen.

Die Beklagte ist der Auffassung, beide Meldungen an die SCHUFA seien rechtmäßig gewesen. Die Forderung habe mit Titulierung sogleich eingemeldet werden dürfen, ohne dass die Beklagte verpflichtet gewesen sei, eine Karenzfrist abzuwarten. Aufgrund der Titulierung der Forderung liege zugleich ein berechtigtes Interesse der Kreditwirtschaft an der Einmeldung der Forderung vor, das auch ohne Hinzutreten weiterer Umstände ein etwaiges gegenläufiges Interesse des Klägers überwiege. Die angebliche besondere Situation des Klägers habe bereits deshalb außer Betracht zu bleiben, weil er sie erst nach der Einmeldung geltend gemacht habe. Für den Antrag des Klägers betreffend die Scorewertberichtigung sei die Beklagte schon nicht passivlegitimiert. Jedenfalls sei dieser Antrag, soweit er gegen die Beklagte geltend gemacht werde, auf eine tatsächlich und rechtlich unmögliche Leistung gerichtet. Für den Feststellungsantrag fehle es am Feststellungsinteresse, für den Unterlassungsantrag an der Wiederholungs- bzw. Erstbegehungsgefahr. Schadenersatz stehe dem Kläger nicht zu, weil die erforderliche schwerwiegende Verletzung des allgemeinen Persönlichkeitsrechts nicht dargetan sei. Es werde bestritten, dass die behaupteten Reaktionen Dritter auf die streitgegenständlichen Einmeldungen zurückzuführen seien. Mit der Schlussmeldung an die SCHUFA Holding AG habe die Beklagte korrekt die Vollzahlung der Forderung mitgeteilt; für die fehlerhafte Verarbeitung dieser Meldung durch die SCHUFA Holding AG sei sie nicht verantwortlich. Schließlich sei das Landgericht für die Geltendmachung der Klageansprüche schon nicht örtlich zuständig.

Wegen der weiteren Einzelheiten des Sach- und Streitstandes wird auf die zur Akte gereichten Schriftsätze nebst Anlagen sowie die Protokolle der mündlichen Verhandlung vom 26.04.2021 (Bl. 235 d. A.) und vom 06.09.2021 (Bl. 306 d. A.) Bezug genommen.

Die Kammer hat die Akte des Eilverfahrens 3 O 137/19 LG Mainz beigezogen und zum Gegenstand der mündlichen Verhandlung gemacht.

Gründe

A.

Die Klage ist zulässig.

Das angerufene Gericht ist insbesondere örtlich zuständig, § 44 Abs. 1 S. 2 BDSG. Danach können Klagen der betroffenen Person gegen einen Verantwortlichen oder einen Auftragsverarbeiter wegen eines Verstoßes gegen datenschutzrechtliche Bestimmungen im Anwendungsbereich der DSGVO oder der darin enthaltenen Rechte der betroffenen Person auch bei dem Gericht des Ortes erhoben werden, an dem die betroffene Person ihren gewöhnlichen Aufenthaltsort hat. Entgegen der Auffassung der Beklagten kommt es nicht darauf an, ob der Kläger seine Anträge zu 1., 2., 3. und 5. auf Anspruchsgrundlagen aus der DSGVO stützt, ob er insbesondere Betroffenen-rechte nach Art. 15-22 DSGVO geltend macht. Für die Zuständigkeit nach § 44 Abs. 1 S. 2 BDSG genügt vielmehr nach dem klaren Wortlaut der Norm, dass der Kläger die Klage auf einen Verstoß gegen datenschutzrechtliche Bestimmungen im Anwendungsbereich der DSGVO stützt, mag auch die herangezogene Anspruchsgrundlage selbst in anderen Normen liegen. So verhält es sich hier. Der Kläger hat auch seinen gewöhnlichen Aufenthalt im Bezirk des angerufenen Gerichts.

Die Klageanträge sind auch im übrigen zulässig, namentlich der zuletzt als Klageantrag zu 1. gestellte Feststellungsantrag. Die Schadensentwicklung ist nicht abgeschlossen, jedenfalls kann ein solches nicht mit der hinreichenden Sicherheit festgestellt werden, die erforderlich wäre, um dem Kläger das rechtliche Interesse an der Feststellung abzusprechen, dass die Ersteinmeldung rechtswidrig war. Insoweit ist zwar wegen des Grundsatzes der Unteilbarkeit des Ersatzes für immaterielle Schäden nicht auf den behaupteten Verlust sozialen Ansehens des Klägers abzustellen. Wegen der Behauptung des Klägers, die Deutsche Bank erstelle unter Einbeziehung von SCHUFA-Auskünften einen eigenen Scorewert zur Kreditwürdigkeit, nach dem sie ihn auch gegenwärtig noch als nicht kreditwürdig beauskunfte, ist aber der Eintritt künftiger materieller Schäden zu besorgen. Für ein anerkennenswertes rechtliches Interesse des Klägers an der Feststellung, dass die Ersteinmeldung der Beklagten an die SCHUFA Holding AG rechtswidrig war, genügt dies.

B.

In der Sache hat die Klage nur zum Teil Erfolg.

Nachdem die Parteien den ursprünglichen Klage(haupt)antrag zu 1., gerichtet auf Widerruf des Negativeintrages zur SCHUFA, übereinstimmend für erledigt erklärt haben, war in der Hauptsache noch über den zuletzt als Klage(haupt)antrag zu 1. gestellten früheren Hilfsantrag sowie über die Klageanträge zu 2 bis 5. zu entscheiden. Die Klage hat nach dem Antrag zu 1. (Feststellung, dass die Ersteinmeldung rechtswidrig war) und den Anträgen zu 2. (Mitteilung mit dem Ziel der Scorewertberichtigung), 3. (Unterlassungsantrag) und 5. (Erstattung vorgerichtlicher Anwaltskosten) Erfolg. Nur in hinter dem Antrag zurückbleibender Höhe ist der Antrag zu 4. (Schadenersatz für immaterielle Schäden) begründet.

1. Feststellungsantrag

Zu Recht begehrt der Kläger die Feststellung, dass die Ersteinmeldung der Beklagten an die SCHUFA Holding AG vom 16.07.2019 rechtswidrig war.

Bereits vor Inkrafttreten der DSGVO und Novellierung des BDSG war davon auszugehen, dass eine nicht von den Bestimmungen des Bundesdatenschutzgesetzes (BDSG) gedeckte Übermittlung personenbezogener Daten eine Verletzung des allgemeinen Persönlichkeitsrechts darstellt, das als sonstiges Recht im Sinne von § 823 Abs. 1 BGB auch negatorischen Schutz nach den allgemeinen Vorschriften genießt. Insofern konnte und kann ein Anspruch auf Widerruf wie auch ein solcher auf Richtigstellung als Beseitigungsanspruch der durch die unzulässige Übermittlung entstandenen Störung aus entsprechender Anwendung von § 1004 Abs. 1 BGB gegeben sein (grundlegend fürs alte Recht: BGH NJW 1984, 436, 436). Die im BDSG a. F. enthaltenen bereichsspezifischen Normen für das Auskunfteiwesen sind durch die DSGVO und im BDSG 2018 weggefallen mit Ausnahme lediglich des § 31 BDSG 2018. Jetzt ergeben sich die Verarbeitungsbefugnisse nurmehr unmittelbar aus Europarecht; gleiches gilt für die Betroffenen rechte (von Lewinski/Pohl ZD 2018,17). Von der Neuregelung unberührt geblieben ist die Grundstruktur eines Verbotes mit Erlaubnisvorbehalt, wonach die Übermittlung personenbezogener Daten eines gesetzlichen Erlaubnistatbestandes bedarf, um zulässig zu sein (vgl. Art. 6 DSGVO: „… ist nur rechtmäßig, wenn…“; § 31 Abs. 1 BDSG n. F.:.ist nur zulässig, wenn…“). Das stellt auch die Beklagte nicht in Abrede. Einigkeit dürfte ferner darüber bestehen, dass für die Beurteilung der Rechtswidrigkeit der Einmeldung auf deren Zeitpunkt abzustellen ist.

Die streitgegenständliche Datenübermittlung – die Ersteinmeldung der Beklagten an die SCHUFA Holding AG vom 16.07.2019 – war im vorliegenden Fall nicht aufgrund der Bestimmung des Art. 6 Abs. 1 lit. f, Abs. 4 DSGVO zulässig. Danach ist die Verarbeitung rechtmäßig, wenn sie zur Wahrung der berechtigten Interessen des Verantwortlichen oder eines Dritten erforderlich ist, sofern nicht die Interessen oder Grundrechte und Grundfreiheiten der betroffenen Person, die den Schutz personenbezogener Daten erfordern, überwiegen (Art. 6 Abs. 1 lit. f DSGVO). Beruht die Verarbeitung zu einem anderen Zweck als zu demjenigen, zu dem die personenbezogenen Daten erhoben wurden, nicht auf der Einwilligung der betroffenen Person oder auf einer Rechtsvorschrift der Union oder der Mitgliedstaaten, die in einer demokratischen Gesellschaft eine notwendige und verhältnismäßige Maßnahme zum Schutz der in Artikel 23 Abs. 1 DSGVO genannten Ziele darstellt, so berücksichtigt der Verantwortliche — um festzustellen, ob die Verarbeitung zu einem anderen Zweck mit demjenigen, zu dem die personenbezogenen Daten ursprünglich erhoben wurden, vereinbar ist – u. a. die in Art. 6 Abs. 4 lit. a-e aufgeführten Faktoren.

Für den Fall, dass personenbezogene Daten zu einem anderen Zweck verarbeitet werden sollen als demjenigen, zu dem sie erhoben wurde, sieht Art. 6 Abs. 4 DSGVO mithin nach seinem Wortlaut drei mögliche Rechtfertigungstatbestände vor: 1) die Einwilligung des Betroffenen; 2) eine die Datenverarbeitung tragende Rechtsvorschrift der Union oder der Mitgliedstaaten, die den in Art. 6 Abs. 4 DSGVO genannten Anforderungen gerecht wird, oder 3) eine Generalklausel zur Interessenabwägung.

Die Ersteinmeldung der Beklagten war nicht deshalb rechtmäßig, weil sie von einer Einwilligung des Klägers (Art. 6 Abs. 1 lit. a, und Abs. 4, 1. Alt. DSGVO) gedeckt wäre, etwa in Gestalt einer wirksam vereinbarten SCHUFA-Klausel. Hierzu ist nichts vorgetragen.

Ob die Bestimmungen des nationalen Rechts (nach dem Wortlaut des Art. 6 Abs. 4 DSGVO die 2. Alternative der Norm) gegenüber der Generalklausel der DSGVO (nach dem Wortlaut des Art. 6 Abs. 4 DSGVO deren 3. Alternative) selbständige Bedeutung in dem Sinne haben, dass sie unter den im nationalen Recht statuierten Voraussetzungen eine Datenübermittlung rechtfertigen und insoweit die Generalklausel der DSGVO konkretisieren können, ist in Rechtsprechung und Literatur, aber auch zwischen den Parteien des vorliegenden Rechtsstreits, umstritten. In § 28a BDSG a.F. (insbesondere in § 28a Abs. 1 BDSG a. F. für negative Informationen) war ausdrücklich geregelt, unter welchen Voraussetzungen eine Datenübermittlung an Auskunfteien zulässig ist. An Art 6 Abs. 1 lit. f DSGVO zeigt sich demgegenüber eine wesentliche Änderung der Regelungsarchitektur durch den Wechsel von der Richtlinie zur (Grund-)Verordnung: Die Abwägung erfolgt nunmehr unmittelbar durch den normanwendenden Verantwortlichen und jedenfalls insoweit nicht mehr zunächst vorgeschaltet durch den umsetzenden mitgliedstaatlichen Gesetzgeber; außerhalb der beschränkten Öffnungsklauseln ist Letzterer nicht mehr regelungsbefugt (von Lewinski / Pohl, ZD 2018, 17, 18). Eine solche beschränkte Öffnungsklausel könnte sich allerdings in Art. 6 Abs. 4, 2. Alt. DSGVO finden, soweit dort ausdrücklich von einer Datenverarbeitung die Rede ist, die „auf einer Rechtsvorschrift… der Mitgliedstaaten (beruht), die in einer demokratischen Gesellschaft eine notwendige und verhältnismäßige Maßnahme zum Schutz der in Art. 23 Abs. 1 [DSGVO] genannten Ziele darstellt“. Streitig ist, ob das zur DSGVO ergangene nationale deutsche Recht an die zum alten Recht in § 28a BDSG a. F. getroffenen Wertentscheidungen anknüpft und diese (gedeckt von der Öffnungsklausel in Art. 6 Abs. 4, 2. Alt. DSGVO) in den vergleichbaren Wertungen des § 31 BDSG fortschreibt, oder ob – wie die Beklagte meint – die Zulässigkeit der Datenübermittlung an Auskunfteien allein unionsrechtlich zu bestimmen ist, weil dem nationalen Gesetzgeber insoweit die Gesetzgebungskompetenz zum Erlass konkretisierender und damit ggf. abweichender Regelungen fehlt(e) (vgl. Zum Meinungsstreit statt vieler: Wolff/Brink, BeckOK Datenschutzrecht, 37. Ed. Stand 01.08.2021, § 31 BDSG Rn. 6).

Für den vorliegenden Fall bedarf dieser Streit keiner abschließenden Entscheidung. Denn bei allein unionsrechtlicher Prüfung anhand der in Art. 6 Abs. 1 lit. f, Abs. 4 lit. a-e DSGVO genannten Kriterien gelangt die Kammer in gleicher Weise wie bei einer die nationale Vorschrift des § 31 BDSG n. F. einbeziehenden Beurteilung zu dem Ergebnis, dass im vorliegenden Fall die Beklagte einen die Einmeldung rechtfertigenden Sachverhalt nicht hinreichend dargetan und bewiesen hat. Weil es mithin für die Entscheidung des Falles nicht darauf ankommt, ob und inwieweit die DSGVO in Art. 6 Abs. 4 eine Öffnungsklausel zugunsten des nationalen Gesetzgebers enthält und ob der deutsche Gesetzgeber im Rahmen dieser Öffnungsklausel Wertungen des alten nationalen Rechts fortschreiben durfte, war diese Frage auch nicht im Rahmen eines Vorabentscheidungsersuchens dem EuGH vorzulegen.

(1) Die Einmeldung der gegen den Kläger gerichteten Forderung als tituliert erfolgte zwar in Wahrnehmung eines dem Grunde nach als berechtigt anerkannten Interesses des Verantwortlichen.

Kreditinformationssysteme sind unionsrechtlich anerkannt und für andere Bereiche vorausgesetzt. Ausreichend ist jedenfalls ein berechtigtes Interesse der übermittelnden oder der empfangenden Stelle (Heintz jM 2018,184,185). Anders als nach altem Recht können nach der DSGVO auch berechtigte Drittinteressen eine Datenverarbeitung legitimieren (Wolff/Brink, BeckOK Datenschutzrecht, 37. Ed. Stand 01.08.2021, Art. 6 DSGVO Rn. 47). In der hier in Rede stehenden Konstellation stehen das Eigeninteresse des Einmeldenden (Beklagte) und das Drittinteresse des Einmeldungsempfängers (SCHUFA Holding AG) deckungsgleich bzw. spiegelbildlich nebenenan-der wegen des Gegenseitigkeitselements, das dem Geschäftsprinzip der SCHUFA zugrunde liegt. Berücksichtigungsfähige Interessen im Sinne des Art. 6 DSGVO sind insoweit insbesondere der Schutz vor kreditorischen Risiken, der Ausgleich des Informationsgleichgewichts zwischen Kreditgeber und Kreditnehmen, die Senkung der Ausfallquote, das berechtigte Interesse der Kreditgeber an Gewinnerzielung und die Handlungs- u Gewerbefreiheit (von Lewinski / Pohl ZD 2018, 17, 20). Ohne Erfolg macht der Kläger geltend, der Einmeldung liege schon kein berechtigtes Interesse zugrunde, insbesondere nicht der Schutz der Kreditwirtschaft. Die habe vor dem Kläger nicht geschützt werden müssen, weil die Forderung zwar gerichtlich festgestellt, dann aber innerhalb weniger Tage vollständig ausgeglichen worden sei. Diese Argumentation des Klägers vermengt indes die Feststellung der Interessenabwägung einzustellenden Interessen einerseits und den Abwägungsprozess andererseits. Abzustellen ist auf den Zeitpunkt der Einmeldung. Zu diesem Zeitpunkt war eine Forderung gegen den Kläger tituliert worden, stand mithin das Informationsinteresse der Kreditwirtschaft darüber im Raum, dass der Kläger diese Forderung jedenfalls bis zu ihrer Titulierung nicht erfüllt hatte. Dass es zur Titulierung erst unmittelbar vor der Einmeldung gekommen war, mag im weiteren Prozess der Interessenabwägung eine Rolle spielen, berührt jedoch nicht das dem Grunde nach bestehende Interesse potentieller Geschäftspartner an den mitgeteilten Daten.

(2) Gleichfall zu bejahen sein dürfte die Erforderlichkeit der Datenverarbeitung zur Wahrung der berechtigten Interessen des Einmeldenden oder Dritten. Die Bestimmung der Erforderlichkeit der Datenverarbeitung war schon bisher der mitgliedschaftlichen Regelung entzogen und mithin unionsrechtlich autonom zu bestimmen (Einzelheiten bei von Lewinski / Pohl ZD 2018, 17, 19). Erforderlichkeit liegt mit Blick auf Erwägungsgrund 39 der DSGVO vor, sofern kein milderes, wirtschaftlich gleich effizientes Mittel zur Verfügung steht, den entsprechenden Zweck zu verwirklichen. In Anbetracht der weit auszulegenden berechtigten Interessen vermag das Kriterium der Erforderlichkeit keine einschränkende Wirkung zu entfalten (Heintz jM 2018, 184, 187). Jedenfalls im vorliegenden Fall ist kein Mittel dargetan, das in gleichem Maße geeignet wäre, die am Wirtschaftsleben Beteiligten vor einem etwa mit Rechtsgeschäften mit dem Kläger verbundenen Ausfallrisiko – wie groß oder klein dieses auch immer sein mag – zu schützen.

(3) Der Mitteilung personenbezogener Daten standen jedoch im vorliegenden Fall überwiegende schutzwürdige Interessen des Klägers entgegen, und zwar bei einer die Bestimmungen des BDSG einbeziehenden Betrachtung in gleicher Weise wie bei rein unionsrechtlicher Bewertung.

Art. 6 Abs. 1 lit. f DSGVO lässt die Verarbeitung personenbezogener Daten nur zu, wenn keine überwiegenden schutzwürdigen Interessen sowie Grundrechte und Grundfreiheiten des Betroffenen entgegen stehen. Zu berücksichtigen sind in diesem Zusammenhang insbesondere die Natur der verarbeiteten personenbezogenen Daten, die Art der Informationsverarbeitung u potenzielle Gefahrenquellen sowie die vernünftigen Erwartungen des Betroffenen (vgl Erwägungsgrund 47 DSGVO), insbesondere die Erkennbarkeit der Umstände der Verarbeitung zum Zeitpunkt der Erhebung (hierzu und zu weiteren Erwägungen von Lewinski / Pohl ZD 2018, 17 ff.; Wolff/Brink, BeckOK Datenschutzrecht, 37. Ed. Stand 01.08.2021, § 6 DSGVO Rn. 53). Die Legitimationswirkung von Art 6 Abs 1 lit. f DSGVO erfordert dabei stets die Erforderlichkeit der Datenverarbeitung und in einem weiteren Schritt eine Abwägung mit den Interessen des Betroffenen im Einzelfall (Wolff/Brink, BeckOK Datenschutzrecht, 37. Ed. Stand 01.08.2021, § 6 DSGVO Rn. 49 mit Verweis auf EG 47 S. 3, wonach in jedem Fall das Bestehen eines berechtigten Interesses besonders sorgfältig abzuwägen ist.

(a) Eine die Bestimmungen des nationalen Rechts einbeziehende Bewertung hat von § 31 BDSG n. F. auszugehen.

Die Norm regelt zwar nicht unmittelbar die Befugnis zur Mitteilung personenbezogener Daten, sondern verhält sich zur Zulässigkeit der Verwendung eines Wahrscheinlichkeitswertes über ein bestimmtes zukünftiges Verhalten einer natürlichen Person zum Zweck der Entscheidung über die Begründung, Durchführung oder Beendigung eines Vertragsverhältnisses mit dieser Person (Scoring, Abs. 1) bzw. zur Verwendung eines solchen Scoringwertes im Fall der Einbeziehung von Informationen über Forderungen (Abs. 2). Es spricht aber vieles dafür, dass, wenn ein Scoring, das unter Einbeziehung von Informationen über Forderungen zulässigerweise erstellt wurde (Abs. 1), verwendet werden darf (Abs. 2), dann auch die vorgelagerte Einmeldung dieser Daten zum Zwecke des Scoring zulässig ist. § 31 BDSG enthält zwar direkt keinen Vorgaben zur Einmeldung, legt jedoch die Datengrundlage für später ggf. zu verwendende Scorewerte fest; sie prägt damit mittelbar die Scorewert-Berechnung und impliziert die grundsätzliche Zulässigkeit der Mitteilung dort aufgelisteten Daten (von Lewinski / Pohl ZD 2018, 17, 21; KG Berlin, Urt. v. 20.07.19 – 4 U 90/19 -, juris Orientierungssatz 7 und Rn 56). Deshalb werden die Kriterien des § 31 Abs. 2 BSDG n. F. zur Beurteilung der Vorgaben des nationalen Rechts allgemein auch insoweit als maßgeblich, zumindest aber im Sinne eines starken Indizes herangezogen: Ein auch im Einzelfall berechtigtes Interesse an einer Übermittlung von Bonitätsdaten an eine Wirtschaftsauskunftei besteht nur hinsichtlich solcher Forderungen, die die Voraussetzungen des § 31 Abs. 2 BDSG erfüllen (OLG Sachsen-Anhalt, Urt. V. 10.03.2021 – 5 U 182/20 juris).

Der Kriterienkatalog des § 31 BDSG n. F. orientiert sich eng an demjenigen des § 28a BDSG a. F.; soweit geringfügig andere Formulierungen gewählt wurden, ist hiermit ein grundlegend geänderter Regelungsgehalt nicht verbunden. Der nationale Gesetzgeber hat in der Gesetzesbegründung zu § 31 BDSG n. F. betont, mit § 31 Abs 2 S. 1 Nr. 1-5 BDSG werde die materielle Fortgeltung des Regelungsgehaltes der in § 28a Abs 1 BDSG a. F. aufgelisteten Voraussetzungen bezweckt, und dabei auf deren überragende Bedeutung für den Verbraucherschutz und den Schutz des Wirtschaftsverkehrs hingewiesen. Zugleich wird der dortige „angemessene Ausgleich wider-streitender Interessen“ betont (KG Berlin, Urt. v. 30.07.19 – 4 U 90/19 -, Rn. 55 ff.). Deshalb kann die zu § 28a BDSG a. F. ergangene Rechtsprechung nach wohl allgemeiner Auffassung bei der Auslegung des § 31 BDSG n. F. entsprechend herangezogen werden. (Heintz jM 2018, 184, 187; von Lewinski / Pohl ZD 2018, 17, 18).

Nach § 31 Abs. 2 Nr. 4 BDSG n. F. kann die Datenübermittlung insbesondere berechtigt sein, wenn der Schuldner nach Eintritt der Fälligkeit mindestens zweimal schriftlich gemahnt worden ist, die erste Mahnung zum Zeitpunkt der Übermittlung der Daten mindestens vier Wochen zurückliegt und der Schuldner zuvor, jedoch frühestens bei der ersten Mahnung, über eine mögliche Berücksichtigung durch eine Auskunftei unterrichtet worden ist. Diese Voraussetzungen sind im vorliegenden Fall nicht erwiesen. Die Beklagte behauptet zwar, der Kläger sei vor Einleitung des gerichtlichen Mahnverfahrens mehrfach angemahnt worden, nämlich am 31.07.2018 durch die … (Anlage B3, Bl. 104 d. A.), am 15.07.2018, und 29.08.2018, 12.09.2018 und 27.09.20218 durch die Beklagte (drei dieser Mahnungen sind vorgelegt worden – Anlagen B4 bis B6, Bl. 105 bis 114 d. A. -, die vom 27.09.2018 nicht), sowie durch Anwaltsschreiben vom 17.10.2018 (Anlage B8, Bl. 116 d. A.) und 12.11.2018 (Anlage B9,, Bl. 118 d. A.). Der Kläger hat zwar nicht die Versendung, aber den Zugang sämtlicher Mahnschreiben bestritten. Beweisangebote für den Zugang der Mahnungen hat die Beklagte nicht unterbreitet.

Nachdem die Versendung der Schreiben unstreitig ist, mag bei lebensnaher Betrachtung unterstellt werden können, dass zumindest einzelne der Mahnschreiben auch zugegangen sind. Der Schuldner muss jedoch, damit die Voraussetzungen des § 31 Abs. 2 Nr. 4 BDSG n. F. vorliegen, zusätzlich über eine mögliche Berücksichtigung der Forderung durch eine Auskunftei unterrichtet worden sein (§ 31 Abs. 2 Nr. 4 lit. c BDSG n. F.; ebenso bereits § 28a Abs. 1 Nr. 4 lit. c BDSG a. F.). Von allen von der Beklagten vorgelegten Mahnschreiben enthält nur dasjenige vom 29.08.2018 die Ankündigung, ggf. die Daten an die SCHUFA Holding AG zu übermitteln. Dass neben irgend einem weiteren Mahnschreiben zumindest dieses eine Schreiben dem Kläger zugegangen ist, kann nicht unterstellt werden. Damit lagen schon die Voraussetzungen für eine Einmeldung der Forderung nach § 31 Abs. 2 Nr. 4 lit. c BDSG n. F. nicht vor.

Die Beklagte stützt ihre Befugnis zur Datenübermittlung auf die Fallgruppe des § 31 Abs. 2 Nr. 1 BDSG n. F., wonach die Datenübermittlung zulässig ist, wenn die in Rede stehende Forderung durch ein rechtskräftiges oder für vorläufig vollstreckbar erklärtes Urteil festgestellt worden ist oder für die Forderung ein Schuldtitel nach § 794 ZPO vorliegt. Streitig ist, ob bereits mit Erlass eines vorläufig vollstreckbaren Urteils ein Schuldtitel i. S. des § 31 Abs. 2 Nr. 1 BDSG n. F.“vorliegt“ oder ob – im Rahmen dieses gesetzlichen Kriteriums oder als zusätzlicher Prüfungspunkt im Rahmen der Interessenabwägung – zu fordern ist, der Schuldtitel müsse dem Schuldner zugestellt worden sein oder es müsse gar seit dessen Zustellung eine bestimmte Karenzfrist zur Begleichung der titulierten Forderung verstrichen sein, bevor die Einmeldung zur Auskunftei erfolgen dürfe (vgl. z. B. Gola/Heckmann/Lapp, 13. Aufl. 2019, § 31 BDSG Rn. 40).

Wenn dem gerichtlichen Titel eine bestrittene Forderung zugrunde liegt und diese innerhalb angemessener Frist, nachdem der Titel vollstreckbar geworden ist, erfüllt worden ist, soll diese Forderung nicht „miteingerechnet“ werden dürfen (Krämer, NJW 2012, 3201); sonst brächte die Weigerung der Bezahlung einer zunächst für unbegründet erachteten Forderung für die betroffene Person vor der gerichtlichen Klärung ein Bonitätsrisiko mit sich (Wolff/Brink, BeckOK Datenschutzrecht, Stand 37. Ed. 01.08.2021, § 31 BDSG Rn. 10), das geeignet wäre, die Effektivität gerichtlichen Rechtsschutzes unbillig zu beeinträchtigen. Auch wenn zunächst die Voraussetzungen der Einmeldung einer Forderung nach § 31 Abs. 2 Nr. 4 BDSG vorliegen, der Schuldner dann aber nachträglich der Forderung widerspricht – mit der Folge, dass die gemeldeten Daten zu löschen sind -, kann die Forderung erst dann wieder beim Scoring Berücksichtigung finden, wenn die betroffene Person den die Forderung bestätigenden gerichtlichen Titel nicht binnen einer angemessenen Zeit, nachdem dieser vollstreckbar geworden ist, erfüllt (Krämer, NJW 2012, 3201; Wolff/Brink, BeckOK Datenschutzrecht, Stand 37. Ed. 01.08.2021, § 31 BDSG Rn. 18). § 31 Abs. 2 Nr. 1 BDSG unterscheidet aber nicht danach, ob der Vollstreckungstitel aufgrund eines streitigen Verfahrens ergangen ist oder ob es sich um ein Versäumnisurteil oder einen Vollstreckungsbescheid handelt. Im übrigen können sich auch in den letztgenannten Fällen die verfassungsrechtlich geschützten Gebote, effektiven Rechtsschutz zu bieten und rechtliches Gehör zu gewähren, eine sofortige Einmeldung der Forderung bereits mit Erlass des Titels als unbillige Beeinträchtigung der betroffenen Person darstellen. In aller Regel wird das dem Titel vorausgehende Verfahren gewährleisten, dass der in Anspruch Genommene die Möglichkeit hat, der Forderung zu widersprechen, und dass ein vorläufig vollstreckbarer Titel nur dann ergeht, wenn der in Anspruch Genommene diese Möglichkeit ungenutzt verstreichen lässt oder aber der Widerspruch durch ein Gericht als unberechtigt bewertet wird. Gerade in den Fallkonstellationen eines Versäumnisurteils oder Vollstreckungsbescheides ist aber ohne weiteres denkbar, dass der betroffenen Person diese Möglichkeit aufgrund von Fehlern bei der Zustellung des vorangegangenen Rechtsaktes (hier: des Mahnbescheides) planwidrig nicht zustand. Man wird ein für vorläufig vollstreckbar erklärtes Urteil oder einen Vollstreckungsbescheid nur dann als ausreichende Grundlage für eine Übermittlung der Forderung als tituliert an eine Auskunftei genügen lassen können, wenn nach Erlass und ggf. Zustellung des Titels eine Mindestkarenzfrist verstrichen ist, deren die betroffene Person bedarf, um die Forderung mit der gebotenen Beschleunigung (notfalls vorläufig, wenn weitere Rechtsbehelfe eingelegt werden sollen) zu begleichen.

Dass dieses Ergebnis keine in der Regelungssystematik des § 31 Abs. 2 Nr. 1 BDSG n. F. völlig atypische Konstellation unzulässigerweise verallgemeinert, wird an etlichen anderen Fallgruppen deutlich, in denen gleichfalls nicht ohne weiteres bereits die Existenz eines Vollstreckungstitels auf die Zahlungsunfähigkeit oder -Willigkeit des Zahlungspflichtigen schließen lässt. Das gilt beispielsweise für Kostenfestsetzungsbeschlüsse (§ 794 Abs. 1 Nr. 2 ZPO), bei denen dem Zahlungspflichtige regelmäßig erst mit Zugang des Titels die Höhe der titulierten Verbindlichkeit bekannt ist. Auch beim Abschluss eines gerichtlichen Vergleiches (§ 794 Abs. 1 Nr. 1 ZPO) ist denkbar, dass sich eine der Parteien zu Vergleichszwecken zu einer Zahlung verpflichtet, zu der sie objektiv nicht oder nicht in dieser Höhe verpflichtet war, und muss dem Zahlungspflichtigen im Anschluss an den Vergleichsschluss eine Mindestkarenzfrist bleiben, um den Vergleich dann auch zu erfüllen, ohne dass die Existenz des Vergleichs auf die mangelnde Fähigkeit oder Bereitschaft schließen ließe, die darin übernommene Verbindlichkeit zu erfüllen.

Wie lange die zu fordernde Mindestkarenzfrist zwischen Erlass oder Zustellung des Vollstreckungstitels und der Zulässigkeit der Einmeldung der Forderung zu bemessen ist, bedarf im vorliegenden Fall keiner Entscheidung. Die streitgegenständliche Ersteinmeldung der Beklagten an die SCHUFA Holding AG ist noch am Tag des Erlasses des Vollstreckungsbescheides und zwei Tage vor seiner Zustellung an den Kläger erfolgt. Nach Überzeugung der Kammer war die Einmeldung der Forderung an die SCHUFA Holding AG zu diesem Zeitpunkt nicht von der Bestimmung des § 31 BDSG n. F. gedeckt.

(b) Zu einem anderen Ergebnis kommt man auch nicht bei der von der Beklagten geforderten rein unionsrechtlichen Betrachtung, die die Vorschriften des nationalen Rechts in der Überzeugung, es fehle an einer entsprechenden Regelungskompetenz des nationalen Gesetzgebers, außer Betracht lässt.

Die Zulässigkeit der Verarbeitung personenbezogener Daten nach Art. 6 Abs. 1 lit. f DSGVO ist auch dann, wenn die Verarbeitung zur Wahrung der berechtigten Interessen des Verantwortlichen oder eines Dritten erforderlich sind, ausgeschlossen, wenn die Interessen oder Grundrechte und Grundfreiheiten der betroffenen Person, die den Schutz personenbezogener Daten erfordern, überwiegen. Die Interessen oder Grundrechte und Grundfreiheiten der betroffenen Person überwiegen die berechtigten Interessen an der Datenverarbeitung nach Einschätzung der Kammer jedenfalls dann, wenn die betroffene Person zu dem in Rede stehenden Zeitpunkt mit einer Verarbeitung der Daten nicht zu rechnen brauchte. Entsprechendes gilt, wenn sie nur unter Aufgabe des Kerngehaltes ihrer Grundrechte und Grundfreiheiten und damit nur in unzumutbarer Weise in der Lage wäre, der – wenngleich absehbaren – Verarbeitung ihrer Daten entgegenzuwirken. So verhält es sich hier.

Zum einen brauchte der Kläger zum Zeitpunkt der Ersteinmeldung der streitgegenständlichen Forderung mit der Mitteilung an die SCHUFA Holding AG nicht zu rechnen, weil ihm diese nicht nachweislich für den Fall einer Nichtbegleichung der Forderung angekündigt worden war. Indem er die drohende Gefahr, die unionsrechtlich anerkannte und geschützte Herrschaft über die eigenen personenbezogenen Daten zu verlieren, nicht vorhersehen konnte, blieb ihm zugleich die Möglichkeit vorenthalten, sich unter Abwägung seiner eigenen relevanten Interessen selbstverantwortlich zu entscheiden zwischen der Gefahr der Verarbeitung seiner personenbezogenen Daten einerseits und den wirtschaftlichen Verlusten oder Risiken, die mit einer zumindest vorläufigen Begleichung der Forderung verbunden gewesen wären, andererseits.

Eine Negativmeldung über die titulierte Forderung in der hier bestehenden Konstellation bereits am Tag des Erlasses des Vollstreckungsbescheids für zulässig zu erachten, würde zudem, wie dargestellt, das gleichfalls unionsrechtlich anerkannte Gebot der Gewährung effektiven Rechtsschutzes in einer für den Kläger unzumutbaren Weise beschneiden. Nach den einschlägigen Bestimmungen des nationalen Rechts ist zwar dem Gebot effektiven Rechtsschutzes im Mahnverfahren dadurch Rechnung zu tragen, dass dem Erlass eines Vollstreckungsbescheides ein Mahnbescheid (§ 692 ZPO) vorauszugehen hat, der dem Antragsgegner zuzustellen ist (§ 693 ZPO) und gegen den der Antragsteller nicht fristgerecht Widerspruch erhoben haben darf (§ 699 Abs. 1 ZPO). Die Beklagte hat indes ihre – streitige – Behauptung, vorliegend sei dem Kläger der dem Vollstreckungsbescheid vorgeschaltete Mahnbescheid tatsächlich wirksam zugestellt worden und zur Kenntnis gelangt, nicht unter Beweis gestellt. Unter diesen Umständen kann nicht ausgeschlossen werden, dass bereits die Titulierung der Forderung für den Kläger nicht vorhersehbar war.

Der Verordnungsgeber bezweckte mit dem Erlass der DSGVO den unionsweiten wirksamen Schutz personenbezogener Daten (Erwägungsgrund 11 zur DSGVO), namentlich ein gleichmäßiges und hohes Datenschutzniveau für natürliche Personen (Erwägungsgründe 10 und 13 zur DSGVO). Die Effektivität des Schutzes personenbezogener Daten setzt indes voraus, dass der Betroffene deren bevorstehende Verarbeitung zumindest erkennen kann. In aller Regel mag das durch die Modalitäten, an die die nationalen Rechtsordnungen den Erlass von Vollstreckungstiteln knüpfen, bereits gewährleistet sein. In Fällen aber, in denen wie vorliegend ein Versagen dieser Mechanismen nicht auszuschließen ist, ist im Sinne einer praktischen Konkordanz den wider-streitenden Interessen am ehesten dadurch ausgleichend Rechnung zu tragen, dass die Zulässigkeit der Datenverarbeitung an den Ablauf einer (kurzen) Wartefrist geknüpft wird, die es dem Betroffenen ermöglicht, mit der gebotenen Beschleunigung die (ggf. überraschend titulierte oder zunächst bestrittene) Forderung zumindest vorläufig zu begleichen. Zwar sind auch die Interessen der betroffenen Wirtschaftskreise an einer zuverlässigen Beurteilung der Bonität der am Wirtschaftsverkehr Teilnehmenden unionsrechtlich anerkannt und dienen die Bestimmungen der DSGVO maßgeblich auch dem Schutz dieser Interessen. Innerhalb einer kurzen Karenzfrist nach Erlass eines Vollstreckungstitels rechtfertigt jedoch, wie im Rahmen der Darlegungen zum nationalen Recht erörtert, noch nicht in jedem Fall dessen Existenz Zweifel an der Zahlungswilligkeit oder -fähigkeit der betroffenen Person.

Nach alldem ist die Kammer der Überzeugung, dass im vorliegenden Falle die Ersteinmeldung der Beklagten an die SCHUFA Holding AG bei allein unionsrechtlicher Abwägung deshalb unzulässig war, weil die Beklagte den Kläger weder auf die drohende Einmeldung hingewiesen hatte, noch für den Kläger die Titulierung der Forderung nachweislich vorhersehbar war, noch die Beklagte nach Erlass des Titels eine kurze Karenzfrist abgewartet hätte, um es dem Kläger zu ermöglichen, die Forderung unverzüglich zu begleichen.

2. Antrag auf Mitteilung zur Scorewertberichtigung

Die Beklagte ist aufgrund der schuldhaft rechtswidrigen Einmeldung verpflichtet, der SCHUFA Holding AG mitzuteilen, dass derjenige Zustand auch im Hinblick auf die Berechnung von Scorewerten wiederhergestellt werden solle, als habe es den Negativeintrag nicht gegeben, §§ 823 Abs. 1, 1004, 249 S. 1 BGB.

Die Beklagte hat durch die rechtswidrige Ersteinmeldung an die SCHUFA Holding AG rechtswidrig das allgemeine Persönlichkeitsrecht des Klägers verletzt. Dies ist auch schuldhaft, nämlich mindestens leicht fahrlässig geschehen. Die Beklagte hätte bei der gebotenen Sorgfalt erkennen können und müssen, dass ihr weder ein Nachweis über den Zugang ihres Schreibens vom 29.08.2018 vorlag, mit dem sie den Beklagten auf die drohende Gefahr einer Einmeldung zur SCHUFA hingewiesen hatte, noch ein Nachweis über die Zustellung des Mahnbescheides, und dass auch nicht zumindest die unter diesen Umständen zuzubilligende Karenzfrist nach Erlass des Vollstreckungstitels verstrichen war. Sie ist deshalb dem Kläger zum Schadenersatz verpflichtet. Dieser Schadenersatz ist grundsätzlich im Wege der Naturalrestitution zu gewähren (§ 249 S. 1 BGB). Es ist davon auszugehen, dass die negative Ersteinmeldung der Beklagten an die SCHUFA Holding AG in den dort ermittelten Scorewert eingeflossen ist – dies war der Zweck der Einmeldung -. Den Zustand wiederherzustellen, der bestehen würde, wenn der zum Ersatz verpflichtende Umstand nicht eingetreten wäre (§ 249 S. 1 BGB), setzt eine Rücksetzung des Scorewertes auf denjenigen Scorewert voraus, der bestünde, wenn es den Negativeintrag nicht gegeben hätte.

Die Kammer verkennt nicht, dass die Beklagte weder gegenüber der SCHUFA Holding AG weisungsbefugt ist noch sonst – abgesehen von den scorewertrelevanten Meldungen – unmittelbaren Einfluss darauf hat, wie die SCHUFA Holding AG ihre Scorewerte ermittelt. Der Grundsatz möglichst vollständigen Schadenersatzes gebietet aber, die Beklagte dazu zu verurteilen, zumindest das ihr tatsächlich und rechtlich Mögliche zu unternehmen, um gegenüber der SCHUFA zu verdeutlichen, dass „das Geschehene ungeschehen gemacht“ werden möge. Dem trägt der Klageantrag zu 2. in nicht zu beanstandender Weise Rechnung.

3. Unterlassungsantrag

Die Beklagte ist weiter verpflichtet, es zu unterlassen, der SCHUFA Holding AG oder einem anderen Wirtschaftsinformationsdienst offene Forderungen im Zusammenhang mit dem streitgegenständlichen Vertrag als ein sog. Negativmerkmal mitzuteilen, sofern keine neuen offenen Forderungen zu besorgen sind. Der Anspruch ergibt sich aus § 1004 Abs. 1 S. 2 BGB, nachdem die Beklagte mit der unberechtigten Ersteinmeldung an die SCHUFA Holding AG das allgemeine Persönlichkeitsrecht des Klägers verletzt hat. Die für die Titulierung des Unterlassungsanspruches erforderliche Wiederholungsgefahr wird bei vorausgegangener rechtswidriger Beeinträchtigung vermutet. Diese Vermutung ist nicht bereits dadurch widerlegt, dass die Beklagte erklärt hat, der Forderungseinziehungssachverhalt sei schon vor Klageerhebung beendet gewesen. Die Beklagte habe die Vollzahlung der Forderung verbucht und auch gegenüber der SCHUFA Holding AG gemeldet. Dass die Beklagte der SCHUFA tatsächlich bereits am 24.07.2019 die vollständige Zahlung der Forderung mitgeteilt habe, ist aber bestritten und nicht hinreichend unter Beweis gestellt. Der aktualisierte Eintrag bei der SCHUFA unter dem „Datum des Ereignisses: 24.07.2019“ lautet auf „uneinbringliche titulierte Forderung / Einzug unwirtschaftlich“. Bei dem Beleg, den die Beklagte zum Nachweis einer abweichenden Einmeldung vorgelegt hat, handelt es sich aber um einen Vordruck, den die Beklagte offenbar erst auf eine Nachfrage der SCHUFA Holding AG vom 22.10.2019 ausgefüllt und an die SCHUFA Holding AG zurückgeleitet hat. Dies ergibt sich aus der Nachfrage der SCHUFA vom 22.10.2019 (Anlage Bll, Bl. 121 d. A.) und der Antwort der Beklagten hierauf (gleichfalls in der Anlage Bll) samt den Faxkennungen hierauf.

Die Androhung von Ordnungsmitteln beruht auf § 890 Abs. 2 ZPO; sie kann bereits in dem die Unterlassungsverpflichtung aussprechenden Urteil enthalten sein (arg. E § 890 Abs. 2 ZPO).

4. Schadenersatz

Auf den Klageantrag zu 4. sind dem Kläger 5.000,- € zuzusprechen.

Der Antrag ist dahin gehend zu verstehen, dass lediglich die Beklagte (im Singular), nicht die Beklagten (im Plural) zu verurteilen sind. Soweit der Antrag auf die Verurteilung mehrerer Beklagter gerichtet ist, handelt es sich angesichts des Umstandes, dass im Verfahren immer nur eine Beklagte in Anspruch genommen worden ist, um ein offenkundiges Schreibversehen.

Die Beklagte hat dem Kläger Schadenersatz zu leisten in Höhe von 5.000,- €. Soweit der Kläger darüber hinaus Schadenersatz in Höhe von insgesamt 10.000,- € geltend macht, ist die Klage unbegründet, weil weder ein erstattungsfähiger materieller Schaden hinreichend dargelegt und bewiesen ist, noch der festzustellende immaterielle Schaden einen Ersatzanspruch von mehr als 5.000,- € rechtfertigt.

a. Ein Anspruch des Klägers gegen die Beklagte auf Schadenersatz ist in Höhe von 5.000,- € aus Art. 82 DSGVO begründet.

Nach Art. 82 Abs. 1 DSGVO hat jede Person, der wegen eines Verstoßes gegen diese Verordnung ein materieller oder immaterieller Schaden entstanden ist, Anspruch auf Schadenersatz gegen den Verantwortlichen oder gegen den Auftragsverarbeiter. Der Verantwortliche oder der Auftragsverarbeiter wird von der Haftung gemäß Absatz 2 befreit, wenn er nachweist, dass er in keinerlei Hinsicht für den Umstand, durch den der Schaden eingetreten ist, verantwortlich ist.

Die Ersteinmeldung der Beklagten an die SCHUFA Holding AG vom 16.07.2019 war ein „Verstoß gegen diese Verordnung“ im Sinne des Art. 82 Abs. 1 DSGVO. Nach Erwägungsgrund 146 genügt entgegen dem Wortlaut von Art. 82 Abs. 1 DSGVO auch ein Verstoß gegen die erlassenen delegierten Rechtsakte und Durchführungsrechtsakte sowie präzisierenden Rechtsvorschriften der Mitgliedstaaten (so ausdrücklich Erwägungsgrund 146 zur DSGVO; vgl. ferner Wolff/Brink, BeckOK Datenschutzrecht, 37. Ed. Stand 01.08.2021, Art. 82 DSGVO Rn. 15; Ehrmann/Selmayr DSGVO, 2. Aufl. 2018, Art 82 Rn 9), so dass es nicht darauf ankommt, ob sich vorliegend die Unzulässigkeit der Ersteinmeldung aus der DSGVO selbst oder aus den präzisierenden Rechtsvorschriften des nationalen Rechts ergibt. Dass die Einmeldung als solche rechtswidrig war, ist bereits festgestellt worden.

Es ist der Beklagten auch nicht gelungen, im Sinne des Art. 82 Abs. 3 DSGVO nachzuweisen, dass sie in keinerlei Hinsicht für den Umstand, durch den der Schaden eingetreten ist, verantwortlich ist. „Verantwortung“ meint hier das Verschulden im Sinne der deutschen Rechtsterminologie, nicht die datenschutzrechtliche Verantwortung (Wolff/Brink, BeckOK Datenschutzrecht, 37. Ed. Stand 01.08.2021, Art 82 DSGVO Rn. 17). Ausreichend ist Vorsatz oder Fahrlässigkeit (Ehrmann/Selmayer, DSGVO, 2. Aufl. 2018, Art 82 Rn 14). Das Verschulden wird nach dem insoweit eindeutigen Wortlaut des Art. 82 Abs. 3 DSGVO vermutet (Beweislastumkehr, Wolff/Brink, BeckOK Datenschutzrecht, 37. Ed. Stand 01.08.2021, Art 82 DSGVO Rn 17; Ehrmann/Selmayr DSGVO, 2. Aufl. 2018, Art 82 Rn 4,19). Die mithin zur Meidung einer Haftung erforderliche Exkulpation ist der Beklagten nicht gelungen. Sie hatte keine tragfähigen Anhaltspunkte für die Beurteilung der Frage, ob der Mahnbescheid dem Kläger wirksam zugestellt oder dem Kläger sonst in der gebotenen Weise rechtliches Gehör gewährt worden war, ob ihm etwa die Mahnschreiben der Beklagten einschließlich insbesondere der Ankündigung, ggf. die Forderung an die SCHUFA Holding AG zu melden, tatsächlich zugegangen waren. Unter diesen Umständen hätte die Beklagte die ihr obliegenden Sorgfaltspflichten nur erfüllt, wenn sie vorsorglich zusätzlich eine kurze Karenzfrist nach Erlass des Titels abgewartet hätte.

Der Kläger hat durch die Ersteinmeldung der Beklagten an die SCHUFA Holding AG vom 16.07.2019 zwar keinen von ihm bezifferten materiellen Schaden erlitten. Er behauptet, er habe aufgrund des Negativeintrages „massive wirtschaftliche Konsequenzen und Nachteile, die bis jetzt andauerten“, ohne konkret darzutun, in welcher Hinsicht und in welchem Umfang es über eine bloße Vermögensgefährdung hinaus zu einer konkreten Vermögensbeeinträchtigung gekommen sein soll.

Der Kläger hat jedoch einen nach Art. 82 DSGVO gleichfalls ersatzfähigen immateriellen Schaden erlitten. Voraussetzung für einen Schadenersatzanspruch für immaterielle Schäden nach § 82 Abs. 1 DSGVO ist eine benennbare und tatsächliche Persönlichkeitsverletzung. Die in der bisherigen deutschen Rechtsprechung für Schmerzensgeld geforderte Voraussetzung einer schwerwiegenden Persönlichkeitsverletzung verträgt sich hingegen nicht mit Art. 82 Abs. 2 DSGVO; sie ist weder vorgesehen noch von dessen Ziel und Entstehungsgeschichte gedeckt, der Anspruch ist hiervon grundsätzlich unabhängig. Die schwerwiegende Persönlichkeitsverletzung kann vor diesem Hintergrund auch nicht als untere Grenze einer Schmerzensgeldhöhe wieder eingelesen werden. Vielmehr ist der immaterielle Schaden umfassend zu ersetzen. Eine schwerwiegende Persönlichkeitsverletzung wird regelmäßig zu einem hohen Schmerzensgeld führen (Wolff/Brink, BeckOK Datenschutzrecht, 37. Ed. Stand 01.08.2021, Art. 82 DSGVO Rn. 32). Mit dieser Einschränkung gelten für den immateriellen Schadenersatz nach Art. 82 Abs. 2 DSGVO die im Rahmen von § 253 BGB entwickelten Grundsätze; die Ermittlung obliegt dem Gericht nach § 287 ZPO (Wolff/Brink, BeckOK Datenschutzrecht, 37. Ed. Stand 01.08.2021, Art. 82 DSGVO Rn. 31). Bei der Bemessung des „vollständigen und wirksamen Schadenersatzes für den erlittenen Schaden“ (Erwägungsgrund 146 zur DSGVO) ist auch die Genugtuungs- und Abschreckungsfunktion des Anspruchs aus Art. 82 DSGVO zu berücksichtigen.

Der Kläger hat plausibel und im Kern unbestritten dargelegt, durch den SCHUFA-Eintrag eine massive Beeinträchtigung seines sozialen Ansehens im Sinne der Einschätzung seiner Kreditwürdigkeit durch Dritte erlitten zu haben. Die Beklagte hat lediglich die weitere Behauptung des Klägers in Abrede gestellt, die konkret in Rede stehende Einmeldung der Beklagten an die SCHUFA Holding AG sei auch ursächlich dafür gewesen, dass dem Kläger Kreditkarten gesperrt worden seien und dass seine Immobilienfinanzierung gefährdet gewesen sei. Für diese damit verbundene Verletzung des allgemeinen Persönlichkeitsrechts des Klägers erachtet die Kammer einen Schadenersatzanspruch von 5.000,- € als angemessen, aber auch ausreichend.

b. Weitergehende Schadenersatzansprüche des Klägers sind auch aus keinem anderen Rechtsgrund begründet.

Aus § 280 Abs 1, 241 Abs 2 BGB ist ein den Betrag von 5.000,- € übersteigender Anspruch schon deshalb nicht begründet, weil es an einer vertraglichen Beziehung der Parteien fehlt. Ein Anspruch aus § 823 Abs. 1 BGB oder aus § 823 Abs. 2 BGB in Verbindung mit datenschutzrechtlichen Vorschriften würde keinen weitergehenden Schaden abdecken als denjenigen, den der Kläger aus Art. 82 DSGVO ersetzt verlangen kann. Ebenso verhielte es sich mit § 824 BGB, wobei ein Anspruch aus dieser Norm schon dem Grunde nach daran scheitern dürfte, dass die Beklagte die eingemeldete kreditgefährdende Tatsache – das Offenstehen einer titulierten Forderung gegen den Kläger – zum Zeitpunkt der Einmeldung nicht wahrheitswidrig behauptet hat. Dass die zweite Meldung der Beklagten an die SCHUFA (24.07.2019) den (unstreitig unzutreffenden) Inhlat hatte, die Forderung sei uneinbringlich, hat der Kläger nicht unter Beweis gestellt.

c. Soweit der Schadenersatzanspruch des Klägers begründet ist, ist er antragsgemäß mit 5 Prozentpunkten über dem Basiszinssatz seit Rechtshängigkeit zu verzinsen, §§ 286 Abs. 1, 288 Abs. 1 BGB.

5. Vorgerichtliche Anwaltskosten

Der Anspruch auf Erstattung vorgerichtlicher Anwaltskosten ist in voller geltend gemachter Höhe von 787,42 € begründet. Gegen die Berechnung der vorgerichtlichen Anwaltskosten auf Basis eines Gegenstandswertes von 10.000,- ist nichts zu erinnern. Das gilt schon deshalb, weil der Prozessbevollmächtigte des Klägers auch mit der Geltendmachung des Widerrufsanspruchs betraut war. Hierzu bestand Veranlassung, weil der Kläger anwaltlichen Beistand zu einem Zeitpunkt in Anspruch genommen hatte, zu dem ihm nicht bekannt war, dass die Beklagte bereits am 11.09.2019 die Einmeldung an die SCHUFA Holding AG widerrufen hatte; dies hat die Beklagte erstmals im vorliegenden Rechtsstreit mit Schriftsatz vom 10.05.2021 vorgetragen.

Auch der Anspruch auf Erstattung vorgerichtlicher Anwaltskosten ist antragsgemäß mit 5 Prozentpunkten über dem Basiszinssatz seit Rechtshängigkeit zu verzinsen, §§ 288 Abs. 1, 291 BGB.

C.

Die Kostenentscheidung beruht auf §§ 91a, 92 Abs. 1 ZPO.

Soweit die Parteien den Rechtsstreit übereinstimmend für erledigt erklärt haben, waren die Kosten des Rechtsstreits dem Kläger aufzuerlegen, § 91a Abs. 1 ZPO.

Erklären die Parteien den Rechtsstreit in der Hauptsache ganz oder teilweise für erledigt, so entscheidet das Gericht insoweit über die Kosten unter Berücksichtigung des bisherigen Sach- und Streitstandes nach billigem Ermessen (§ 91a Abs. 1 S. 1 ZPO). Es entspricht billigem Ermessen, die Kosten des Rechtsstreits dem Beklagten aufzuerlegen, wenn eine zunächst zulässige und begründete Klage durch das nach Rechtshängigkeit eintretende erledigende Ereignis nachträglich unzulässig oder unbegründet geworden ist. Vorliegend war der zunächst gestellte Klageantrag zu 1. jedoch von Anfang an unbegründet.

Mit diesem Antrag hatte der Kläger die Verurteilung der Beklagten begehrt, den in der Datenbank der SCHUFA enthaltenen Negativeintrag über den Kläger mit folgendem Wortlaut

gegenüber der SCHUFA Holding AG schriftlich zu widerrufen.

Der Antrag war dahin auszulegen, dass die Beklagte verurteilt werden sollte, nicht den SCHUFA-Eintrag selbst, sondern die zugrunde liegenden Einmeldungen gegenüber der SCHUFA Holding AG zu widerrufen. Gegenstand des Antrages waren mithin – trotz der im Singular gehaltenen Formulierung „den Negativeintrag… zu widerrufen“ – zwei (angenommene) Meldungen der Beklagten an die SCHUFA Holding AG, die Ersteinmeldung vom 16.07.2019 und die Folgemeldung vom 24.07.2019.

Beide Antragsbestandteile waren von Anfang an unbegründet. Denn die Ersteinmeldung vom 16.07.2019 hatte die Beklagte, wie inzwischen unstreitig ist, bereits am 11.09.2019 gegenüber der SCHUFA Holding AG widerrufen, der insoweit dem Kläger zunächst in der Tat zunächst zustehende Widerrufsanspruch war mithin bereits vor Anhängigkeit des Rechtsstreits erfüllt. Hinsichtlich des zweiten Eintrages, datiert auf den 24.07.2019, hat der Kläger seine Behauptung nicht unter Beweis gestellt, dem liege eine inhaltlich fehlerhafte Mitteilung der Beklagten gegenüber der SCHUFA Holding AG zugrunde.

Unter Einbeziehung der in der Hauptsache bis zuletzt geltend gemachten Ansprüche und des Maßes des jeweiligen Obsiegens und Unterliegens entsprach es insgesamt der Billigkeit, die Kosten des Rechtsstreits gegeneinander aufzuheben, § 92 Abs. 1 ZPO.

D.

Die Entscheidung zur vorläufigen Vollstreckbarkeit beruht auf § 709 S. 1, S. 2 ZPO.